Lãi suất khuyến mãi là thuật ngữ quen thuộc trong ngành tài thiết yếu - ngân hàng. Cùng TOPI khám phá thông tin và cách tính lãi suất tách khấu.

Bạn đang xem: Cách Tính Lãi Suất Chiết Khấu

Copy link

5.1 ưu đãi ngân hàng5.2 Vay phân tách khấu5.3 khuyến mãi L/C5.4 chiết khấu ăn năn phiếu5.5 Trái phiếu phân tách khấu5.6 chiết khấu thanh toán5.7 lãi suất vay tái chiết khấu5.8 ưu đãi thương mại5.9 ưu tiên thương phiếu

Lãi suất tách khấu do bank Nhà nước ấn định, tính trên các khoản mang lại vay đối với ngân mặt hàng thương mại. Lãi suất chiết khấu tất cả bị ảnh hưởng bởi lạm phát kinh tế và cung cầu tiền tệ trên thị trường.

1. Lãi suất vay chiết khấu là gì?

Lãi suất chiết khấu là nút lãi suất mà bank Trung Ương (NHTW) hay có cách gọi khác là Ngân hàng công ty nước ấn định, tính trên các khoản cho những ngân hàng thương mại dịch vụ vay để đáp ứng nhu cầu nhu cầu cái tiền thời gian ngắn hoặc bất thường.

Các ngân hàng thương mại sẽ vay chi phí từ bank Trung Ương để vận động khi tỷ lệ dự trữ tiền phương diện không đủ. Dịp này, những ngân hàng thương mại dịch vụ sẽ vay chi phí của ngân hàng Nhà nước để bảo vệ mức an toàn trong trường hợp khách hàng rút tiền.

Ngân sản phẩm Trung Ương ấn định lãi vay chiết khấu so với ngân sản phẩm Thương mại

Tỷ lệ ưu tiên là giải pháp của chế độ tiền tệ nhằm mục đích mục đích điều tiết lượng cung chi phí trên thị trường. Lãi suất vay chiết khấu được kỳ hiệu bằng xác suất % như lãi vay thông thường.

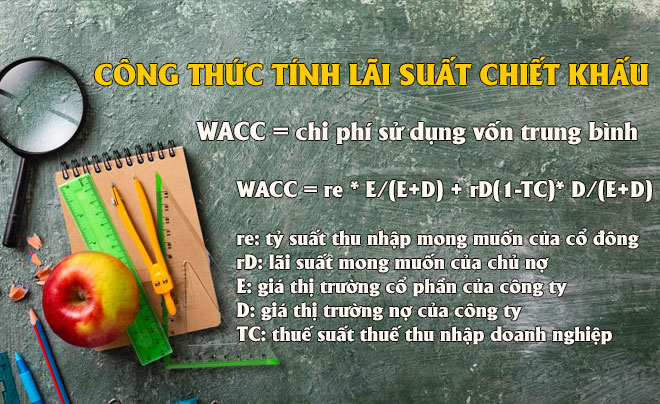

2. Phương pháp tính lãi suất chiết khấu

Lãi suất ưu đãi là ngân sách chi tiêu sử dụng vốn - ngân sách cơ hội của vốn. Lãi suất vay chiết khấu có thể tính bằng: túi tiền huy cồn vốn (funding cost) hoặc vừa phải trọng số túi tiền vốn (Weighted Average Cost of Capital, WACC)

Để tính lãi suất vay chiết khấu, chúng ta cũng có thể áp dụng bí quyết sau:

Công thức tính lãi vay chiết khấu

Chi phí kêu gọi vốn (chi phí gọi vốn): Là xác suất lợi tức tín đồ bỏ vốn ước muốn thu lại từ dự án. Nói biện pháp khác, trên đây là chi phí sử dụng vốn, hay túi tiền cơ hội của vốn.

Doanh nghiệp thường huy động vốn qua hai nguồn chính là vay thương mại dịch vụ và người đóng cổ phần góp vốn.

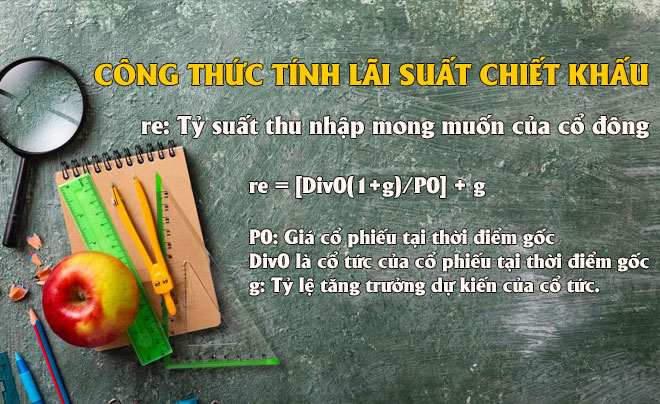

Công thức tính RE trong lãi suất vay chiết khấu

3. Những tác động của lãi suất vay chiết khấu

3.1 Tác động so với Ngân hàng thương mại

Tỷ lệ khuyến mãi do ngân hàng Trung Ương thiết lập ảnh hưởng trực kế tiếp tỷ lệ dự trữ chi phí mặt của những ngân sản phẩm thương mại. Mức ưu đãi cao giỏi thấp sẽ là cơ sở để các ngân hàng thương mại quyết định tỷ lệ dự trữ tiền mặt bắt buộc.

Nếu lãi suất vay chiết khấu cao khi đối chiếu với thị trường, các ngân hàng tất yêu dự trữ chi phí mặt ở tầm mức tối thiểu do khi thiếu hụt tiền dự trữ, bank sẽ buộc phải vay tiền khía cạnh từ bank Trung Ương để bù vào.

Ngược lại, nếu lãi suất vay chiết khấu thấp hơn thị phần thì ngân hàng hoàn toàn có thể tự vị cho vay, chỉ việc dự trữ tiền mặt tại mức bắt buộc về tối thiểu.

Lãi suất chiết khấu ảnh hưởng đến lượng tiền phương diện dự trữ của ngân hàng

3.2 Tác động đối với Ngân hàng công ty nước

Lãi suất chiết khấu là vẻ ngoài hữu hiệu của bank Nhà nước để điều tiết lượng tiền cung ứng.

Nếu bank muốn tăng cung tiền thì sẽ đề xuất giảm lãi suất. Ngược lại, khi ước ao giảm lượng cung chi phí thì đã tăng lãi vay chiết khấu bởi lúc này các ngân hàng sẽ dự trữ chi phí để chưa phải vay tiền phương diện với lãi suất vay cao.

4. Các yếu tố tác động tới lãi vay chiết khấu

Mặc dù tỷ lệ chiết khấu do ngân hàng Nhà nước xác định, cơ mà thực tế có nhiều yếu tố tác động đến lãi vay chiết khấu bao gồm:

4.1 xác suất lạm phát

Lạm phát là sự việc tăng chi tiêu hàng hóa, dịch vụ và sự mất giá của chi phí tệ theo thời gian.Lạm phát gây tác động xấu đến đầy đủ mặt của cuộc sống kinh tế, chính trị cùng xã hội của một quốc gia, bao hàm lãi suất và tỷ suất phân tách khấu.

Để vượt qua suy thoái kinh tế, ngân hàng Trung Ương thường xuyên dùng cơ chế nới lỏng tiền tệ, hạ lãi vay để kích thích tăng trưởng tín dụng của các ngân hàng thương mại. Ngược lại, để kiểm soát và điều hành lạm phát, bank Trung Ương sẽ nâng lãi suất để ngăn cản lượng cung tín dụng đưa vào nền kinh tế.

Như vậy, khi dự đoán lạm phát thì lãi suất chiết khấu cũng tăng cùng ngược lại.

Lạm phát là 1 trong những trong những nhân tố ảnh hưởng đến lãi vay chiết khấu

4.2 Lượng cung và ước tiền tệ trên thị trường

Cung tiền là tổng số tiền đã lưu thông bên trên thị trường. Mong tiền là yêu cầu sử dụng tiền để mua bán, trao đổi, giao dịch… của các cá nhân, đơn vị, tổ chức.

Cung tiền được Nhà nước điều tiết. Lúc cung và mong tiền ở trạng thái mất cân nặng bằng, bank Nhà nước sẽ kiểm soát và điều chỉnh lệ chiết khấu để bất biến lại. Ví như cung tiền quá nhiều, nhà nước đang tăng lãi suất vay chiết khấu nhằm mục tiêu giảm lượng tiền giữ thông bên trên thị trường, giảm lạm phát.

5. Một số định nghĩa khác về tách khấu

5.1 ưu đãi ngân hàng

Đây là tín dụng thời gian ngắn của bank thương mại. Khi quý khách hàng chuyển nhượng quyền sở hữu các giấy tờ có giá nhưng chưa tới hạn giao dịch thanh toán cho bank để dấn một khoản tiền tương đương giá trị mang lại hạn trừ đi lợi tức chiết khấu với hoa hồng phí.

5.2 Vay phân tách khấu

Ngân mặt hàng Trung Ương cho những ngân hàng thương mại vay tiền phương diện để đáp ứng nhu cầu các nhu cầu thời gian ngắn hoặc bất thường, khoản vay mượn này được tính lãi suất phân tách khấu.

5.3 ưu tiên L/C

Đây là hiệ tượng cấp tín dụng thanh toán của Ngân hàng so với khách hàng tất cả nhu cầu bổ sung vốn cho chuyển động kinh doanh xuất khẩu, có nghĩa là là ngân hàng sẽ thâu tóm về và hoàn toàn có thể truy đòi Bộ hội chứng từ theo L/C xuất khẩu trước lúc đến hạn thanh toán.

Một số định nghĩa về ưu đãi trong tài bao gồm - ngân hàng

5.4 phân tách khấu hối hận phiếu

Là ngân hàng thực hiện cấp tín dụng so với khách hàng. Ngân hàng mua lại và có quyền tầm nã đòi hối hận phiếu đòi nợ trước thời hạn thanh toán.

5.5 Trái phiếu tách khấu

Là trái phiếu được kiến thiết hoặc sẽ được thanh toán giao dịch với giá rẻ hơn mệnh giá bán thực, hay nói một cách khác là trái phiếu trả trước. Nếu như mức chiết khấu từ 20% trở lên trên thì gọi là trái phiếu ưu tiên sâu.

5.6 ưu đãi thanh toán

Là phần trăm chiết khấu vận dụng trên số tiền giao dịch sớm của khách hàng. Nói giải pháp khác, phân tách khấu thanh toán là khoản chi phí người chào bán giảm cho tất cả những người mua do người tiêu dùng thanh toán chi phí trước thời hạn ghi trên thích hợp đồng.

5.7 lãi suất tái phân tách khấu

Lãi suất tái ưu đãi áp dụng so với Ngân hàng Trung Ương hoặc tổ chức tín dụng thâu tóm về thương phiếu, sách vở và giấy tờ có giá. Lãi suất được tính trên số chi phí ghi trên thương phiếu/giấy tờ có mức giá trước thời hạn thanh toán. Nút lãi suất dựa vào vào kỹ năng thanh toán của fan có nhiệm vụ trả số chi phí trên yêu thương phiếu hay sách vở có giá.

5.8 khuyến mãi thương mại

Đây là khoản tiền tín đồ bán giảm ngay cho người mua khi người tiêu dùng mua với cân nặng lớn.

5.9 khuyến mãi thương phiếu

Khi ngân hàng thương mại dịch vụ mua thương phiếu không đáo hạn của người sử dụng sẽ được cài với giá rẻ hơn, khoản chênh lệch này được gọi là ưu tiên thương phiếu.

Những tin tức TOPI share có thể đang phần nào khiến cho bạn hiểu về lãi suất chiết khấu và biết cách tính dựa vào công thức có sẵn. Bạn có nhu cầu biết thêm các thông tin về tài thiết yếu và đầu tư, hãy truy cập website của shop chúng tôi hàng ngày nhé.

Lãi suất tách khấu là một trong thuật ngữ khá rất gần gũi với những người quan trung tâm và thao tác trong lĩnh vực tài chính ngân hàng thì càng làm rõ hơn. Tuy nhiên, trên thực tế vẫn còn không hề ít người đang thắc mắc và do dự về thuật ngữ gồm tính chuyên môn cao này. Nếu khách hàng là một trong những đó thì hãy tìm hiểu về có mang này qua nội dung bài viết dưới phía trên nhé!

Thế làm sao là lãi suất vay chiết khấu?

Lãi suất ưu đãi là lãi vay mà bank Trung ương – NHTW (Ngân hàng đơn vị nước) tính trên các khoản đến vay đối với các ngân hàng thương mại dịch vụ để thỏa mãn nhu cầu nhu cầu mẫu tiền thời gian ngắn hoặc không bình thường của họ. Việc điều chỉnh tỷ lệ chiết khấu là trong số những công thay của chính sách tiền tệ nhằm điều huyết lượng cung tiền.

Điều này tức là các ngân hàng thương mại sẽ đề xuất vay tiền từ bank Trung ương nhằm hoạt động. Đây là lúc tỷ lệ dự trữ chi phí mặt của những ngân hàng cảm thấy không được hoặc không được bảo vệ ở nấc an toàn. Bởi vậy, các ngân hàng thương mại dịch vụ sẽ chú ý vay chi phí của bank trung ương nhằm mục đích đề chống trường hợp người sử dụng muốn rút tiền.

Ngoài ra, chúng ta cũng có thể hiểu lãi suất vay chiết khấu đơn giản như một luật pháp trong chính sách tiền tệ. Đây là 1 căn cứ đặc biệt giúp bank nhà nước kiểm soát và điều chỉnh lượng cung chi phí trên thị phần và số tiền mặt dự trữ đối với ngân sản phẩm thương mại.

Lãi suất khuyến mãi có tác động như cầm nào?

Đối với ngân hàng thương mại

Tỷ lệ ưu đãi do bank Trung ương thiết lập có ý nghĩa sâu sắc rất quan liêu trọng, đặc biệt là đối với những ngân hàng dịch vụ thương mại (NHTM). Rứa thể, phần trăm chiết khấu ảnh hưởng trực tiếp đến tỷ lệ dự trữ tiền mặt của các ngân hàng. Nó là các đại lý giúp những NHTM đưa ra quyết định giữ chi phí mặt cao hơn hay chỉ bằng phần trăm dự trữ bắt buộc.

Các NHTM luôn luôn so sánh xác suất chiết khấu với thị trường. Nếu lãi suất vay chiết khấu càng tốt thì ngân hàng không thể dự trữ tiền ở mức tối thiểu bởi với tỷ lệ dự trữ bắt buộc. Tại sao là vì nếu vậy, khi thiếu tiền dự trữ, NHTM bắt buộc vay tiền từ NHTW để bù vào khoản dự trữ thiếu.

Trong trường hợp lãi vay chiết khấu cao hơn nữa thị trường, số tiền NHTM thu được từ các chuyển động cho vay cũng không thể bù được số tiền cơ mà NHTM bắt buộc trả đến NHTW nhằm vay tiền, bổ sung dự trữ. Đặc biệt, các ngân hàng cũng đều có xu hướng tăng dự trữ chi phí mặt rộng để bảo đảm không xảy ra rủi ro khủng hoảng khi người tiêu dùng rút tiền.

Ngược lại, nếu lãi suất chiết khấu bởi hoặc thấp hơn so thị trường thì ngân hàng có thể tự do cho vay, chỉ dự trữ tiền khía cạnh ở xác suất bắt buộc. Đơn giản do vì, nếu thiếu thanh khoản ở thời khắc đó, những ngân mặt hàng hoàn toàn có thể vay ngân hàng nhà nước cùng với mức lãi vay “nhẹ nhàng” cơ mà không tác động đến lợi nhuận của họ.

Đối với bank Nhà nước

Tác động của tách khấu đối với các ngân hàng thương mại là vượt rõ ràng. Tuy nhiên, quan trọng đặc biệt hơn, đây còn là một công cụ bổ ích của ngân hàng Nhà nước. Chính bank Trung ương đang ấn định xác suất chiết khấu để điều tiết lượng chi phí cung ứng. Như vậy, nếu ngân hàng muốn tăng cung chi phí thì sẽ giảm lãi suất. Ngược lại, nếu bank muốn bớt cung tiền thì đang tăng lãi suất. Đơn giản cũng chính vì khi lãi suất vay tăng, các ngân hàng thương mại sẽ giảm cho vay vốn và tăng phần trăm dự trữ bắt buộc tạo cho cung chi phí trên thị phần giảm.

Các yếu tố ảnh hưởng đến lãi suất vay chiết khấu

Tỷ lệ khuyến mãi do ngân hàng Trung ương xác định. Mặc dù nhiên, trên thực tế có nhiều yếu tố tác động đến việc xác minh lãi suất phân tách khấu, bao gồm:

Yếu tố lân phát

Lạm phân phát được phát âm là sự gia tăng chung của phương diện bằng chi phí hàng hóa/ thương mại dịch vụ và sự mất giá bán của một nhiều loại tiền tệ nhất định theo thời gian. Khi lạm phát xảy ra, nó có khả năng ảnh hưởng xấu đến đầy đủ mặt của đời sống kinh tế, bao gồm trị và xã hội của một quốc gia. Trong những đó, tác động trước tiên của lạm phát là tác động đến lãi suất, bao hàm cả tỷ suất phân tách khấu.

Để quá qua suy thoái và khủng hoảng kinh tế, bank Trung ương hay có xu hướng hạ lãi suất vay để kích say đắm tăng trưởng tín dụng (nới lỏng chi phí tệ) của những ngân sản phẩm thương mại. Ngược lại, để kiểm soát lạm phát, những ngân hàng trung ương thường nâng lãi suất để tránh lượng cung tín dụng thanh toán đưa vào nền ghê tế.

Như vậy, khi lạm phát dự kiến tăng thì lãi suất vay chiết khấu cũng tăng. Ngược lại, lúc lạm phát dự đoán giảm thì xác suất chiết khấu cũng giảm.

Lượng cung và ước tiền tệ trên thị trường

Cung chi phí là tổng số tiền trên thị trường được sử dụng để thanh toán cho những giao dịch. Chính phủ sẽ trực tiếp kiểm soát điều hành lượng cung tiền và bao gồm quy định ví dụ về quý hiếm của đồng tiền. Mong tiền là nhu yếu sử dụng tiền của những cá nhân, 1-1 vị, tổ chức dùng làm phương tiện mua bán, trao đổi, giao dịch…

Khi cung và cầu tiền sống trạng thái mất cân nặng bằng, NHTW sẽ kiểm soát và điều chỉnh lệ ưu đãi để ổn định lại. Nếu cung tiền thừa nhiều, nhà nước vẫn tăng lãi suất vay để bớt lượng tiền lưu giữ thông. Điều này giúp tránh những rủi ro không muốn khi cung – ước mất cân nặng bằng, khiến lạm phát không được kiểm soát hợp lý.

Xem thêm: Top 24 game đá bóng đá thẻ bài hệ thống, me ca cuoc doi cha di bo doi karaoke

Lời kết

Thông qua các chia sẻ ở trên, eivonline.edu.vn hi vọng rằng các bạn đã gọi hơn rõ về thuật ngữ lãi suất vay chiết khấu. Khái niệm bổ ích này rất đặc biệt quan trọng trong nghành nghề dịch vụ tài chính ngân hàng. ý muốn rằng bạn sẽ áp dụng những kiến thức và kỹ năng này trong việc sale cũng như chi tiêu của bản thân trong thời hạn tới.