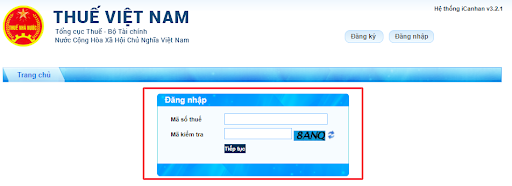

Vào khối hệ thống thuế điện tử →Cá nhân →Vào Đăng nhập (nhập MST, Mã soát sổ →Tiếp tục)

Ở phần Đăng nhập: →Nhập ngày cấp cho MST(nếu ko nhớ ngày cấp, xem hướng dẫn phương pháp tìm phía dưới).

Bạn đang xem: Quy trình quyết toán thuế tncn

→ Nhập cơ quan thuế tỉnh/thành phố, cơ sở thuế quản ngại lý.

Cơ quan thuế tỉnh/thành phố:Chọn viên thuế cấpTỉnh/Thành phố của CQT thống trị cá nhân.Ví dụ nếu như CQT cai quản của cá nhân là viên thuế thành phố hồ chí minh thì chọn Cục thuế TP hồ Chí Minh Cơ thuế quan quản lý:Chọn cơ sở thuế cai quản (Cục thuế hoặc chi cục thuế cai quản lý)

→ dìm Đăng nhập

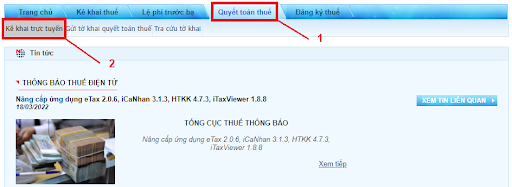

BƯỚC 2:Đăng nhập →Vào TabQUYẾT TOÁN THUẾ

Vào

Tab “Kê khai trực tuyến”:Nhập tương đối đầy đủ thông tin bắt buộc có dấu (*):- lựa chọn loạitờ khai (02/QTT-TNCN)– lựa chọn Cơ quan thuế Quyết toán: nhập vào những ô tương ứng, bao gồm 2 ngôi trường hợp:

Chỉ tiêu <37>: số thuế đãkhấu trừ(số thuế TNCN dođơn vị chi trả các khoản thu nhập khấu trừ tại nguồncủa fan nộp thuế vào năm, tất cả xuất triệu chứng từ khấu trừ thuế TNCN cho cá thể NNT).Chỉ tiêu <38>: số thuế đãtạm nộp(số thuếngười nộp thuế vẫn nộp trực tiếp vào NSNN, không hẳn do đơn vị chức năng chi trả các khoản thu nhập khấu trừ trên nguồn).Chỉ tiêu <39>: số thuế vẫn nộp ở nước ngoài được giảm trừ;Chỉ tiêu <40>: số thuế đang khấu trừ hoặc trợ thì nộp trùng bởi vì quyết toán thay năm.Nếu gồm số thuế nộp thừa:–Cá nhân bao gồm yêu ước hoàn thuế TNCN: nhập số thuế kiến nghị hoàn vào chỉ tiêu <47>.-Nếu mong muốn bù trừ mang lại khoản cần nộp NSNN khác: nhập số bù trừ vào tiêu chuẩn <48>BƯỚC 3:IN VÀ GỞ

I TỜ KHAI:Để xem cùng in Tờ khai xml phải cài đặt i

Tax

Viewer1.5.0.Phần mềm i

Taxview mua tại tab trangnhantokhai.gdt.gov.vn→ Bấm Lưu bạn dạng nháp + kết thúc kê khai →Kết xuất xml →Nộp tờ khai →Xác thực nộp tờ khai:nhập đúng mã kiểm tra→tiếp tục →xuất hiện thông báo nộp tờ khai thành công→ In Tờ khai đang kê khai thành 2 bản(Mở file sẽ kết xuất xml bằng ứng dụng i

Taxview mới nhất)và nộp tại cơ sở Thuế (Bộ phận một cửa).Trường hợp ý muốn kiểm tra lại tinh thần Tờ khai vẫn gửi:Vào Tab: Tra cứu vãn tờ khai:Lựa chọn loại Tờ khai → chọn ngày gửi → Tra cứu(mục đích kiểm tra Tờ khai đã có được ghi thừa nhận vào hệ thống của ban ngành Thuế chưa).

Thuế thu nhập cá nhân (TNCN) là 1 trong những trong những loại thuế duy trì vai trò đặc biệt trong việc nâng cao nguồn thu ngân sách nhà nước. Vị thế, để dễ ợt cho việc kê khai thuế TNCN, chính phủ nước nhà đã cho phép các cá nhân từ quyết toán thuế TNCN bằng cách làm trực tuyến.

Vậy các bước để cá thể tự quyết toán thuế TNCN cụ thể ra sao? Cần xem xét điều gì trong quy trình thực hiện nay quyết toán thuế TNCN? Hãy cùng New

CA tò mò qua bài viết dưới đây.

Chi tiết những bước cá nhân tự quyết toán thuế TNCN

Để cá thể có thể thuận tiện thực hiện tại kê khai thuế TNCN trực tuyến đường với quá trình sau:Bước 1: Đăng nhập trên website thỏa thuận của tổng viên Thuế

Bước 2: Nhập tin tức mã số thuế cá nhân

Tiếp đến, cá nhân cần:

Đăng ký kết tài khoản cá thể để nộp thuế nếu không từng đăng ký trước đây, sử dụng mã số thuế đã đăng ký kết hợp với mã kiểm tra tiếp đến chọn nút đăng ký. Cùng thực hiện thao tác làm việc đăng nhập sau khoản thời gian đã tài năng khoản trên website.Đăng nhập vào thông tin tài khoản thuế đã đk bằng mã số thuế cá nhân đã có sau đó nhấn lựa chọn Tiếp tục.

Bước 3: Chọn chuyên mục “Quyết toán Thuế”

Khi hoàn tất thao tác đăng nhập, ở vị trí danh mục, tín đồ cần nộp thuế lựa chọn “Quyết toán thuế”. Kế tiếp lựa lựa chọn kê khai trực tuyến.

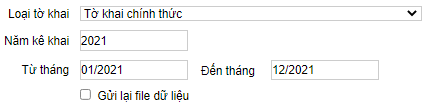

Bước 4: Điền thông tin cá thể vào mẫu kê khai trực tuyến

Tiếp đến, bạn nộp thuế yêu cầu điền khá đầy đủ thông tin vào tờ khai Thuế bao gồm những mục cần chứa dấu * và các tùy chọn khớp ứng khác, núm thể:

(Ảnh minh họa – tủ sách Pháp Luật)

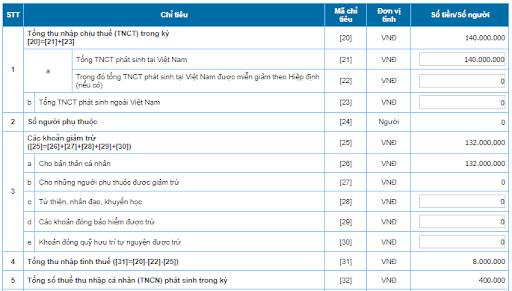

Bước 5: Điền tin tức tờ khai quyết toán Thuế

Ngoài đầy đủ thông tin cá nhân liên quan liêu đến bạn nộp thuế đã có được kê khai sinh sống trên, dưới đó là những mục tín đồ điền thông tin tờ khai đề nghị lưu ý:

Trong đó:

Tổng TNCT tạo nên tại Việt Nam: là tất cả các khoản thu nhập của cá nhân chịu thuế tạo ra trên cương vực Việt Nam, bao gồm cả các khoản thu nhập chịu thuế được miễn giảm theo biện pháp của hiệp nghị tránh tiến công thuế 2 lần.Tổng TNCT phân phát sinh bên cạnh Việt Nam: là tổng tất cả các khoản thu nhập bắt buộc chịu thuế của cá thể của bạn mang Quốc tịch Việt Nam.Sau đó, chắt lọc “ xong xuôi kê khai” khi đã chắc chắn là tất cả tin tức có vào tờ khai đó.

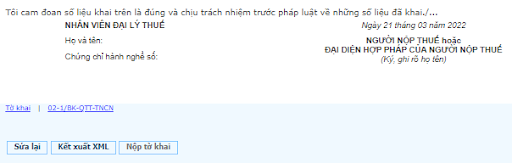

Bước 6: chọn kết xuất bên dưới dạng XML

(Ảnh minh họa – tủ sách Pháp luật)

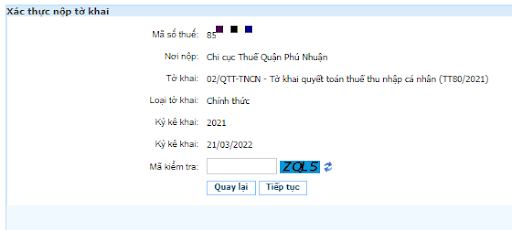

Bước 7: Nộp tờ khai Thuế

Cuối cùng trước khi nộp tờ khai Thuế, người tiêu dùng cần xác xắn lại thông tin đã nói ở trên với điền mã bình chọn và lựa chọn tiếp tục.

Bước 8: In tờ khai Thuế

Để rất có thể in tờ khai Thuế thành công, tín đồ nộp thuế cần:

Cài đặt ứng dụng “iTax

Viewer”, đó là ứng dụng cung ứng đọc tệp tin dạng XML.Sử dụng ứng dụng này tiếp đến mở tờ khai theo định dạng XML, tiếp nối in và ký kết tên người khai thuế.

Bước 9: Nộp tờ khai tại phòng ban Thuế

Để hoàn toàn quá trình cá nhân tự quyết toán thuế TNCN, bạn nộp thuế phải đến trực tiếp cơ sở Thuế để nộp các sách vở và giấy tờ sau:

Chứng minh dân chúng hoặc căn cước công dân còn hiệu lựcChứng trường đoản cú khấu trừ ThuếTờ khai thuế vừa in

Một số để ý khi cá nhân tự quyết toán thuế TNCN

Để quá trình thực hiện nay quyết toán thuế TNCN ko tốn rất nhiều thời gian trả thiện, người dùng cần lưu ý một số điều cụ thể như sau:

Thời hạn nộp quyết toán thuế TNCN

Đối với cá thể cư trú là người việt nam Nam: thời hạn nộp hồ sơ quyết toán thuế đối với cá thể chịu Thuế TNCN là trong tầm 90 ngày tính trường đoản cú ngày hoàn thành của năm dương lịch.Đối với cá thể cư trú là bạn nước ngoài xong Hợp đồng lao hễ tại Việt Nam: thời hạn nộp làm hồ sơ quyết toán thuế TNCN là trong khoảng 45 ngày tính từ ngày người nộp thuế xuất cảnh.

Địa điểm đón nhận tờ khai thuế TNCN

Cục Thuế là nơi cá nhân có thu nhập cá nhân từ tiền lương, chi phí công nộp làm hồ sơ khai thuế vào năm.

Xem thêm: Những Điều Thú Vị Về Exo Mới Có Thể Thấu Hiểu, 11 Điều Về Exo Mà Chỉ Fan Cứng Của Exo Mới Hiểu

Đối với cá thể có thu nhập nhập đề xuất chịu Thuế TNCN tới từ 2 địa điểm trở lên, địa điểm tiếp nhận hồ nguyên sơ thuế được cách thức như sau:

Trong trường hợp, cá nhân biến hóa nơi thao tác và tổ chức trả thu nhập sau cuối được tính giảm trừ gia cảnh thì cá thể nộp làm hồ sơ kê khai thuế tại phòng ban thuế trực tiếp quản lý của tổ chức triển khai trả thu nhập cá nhân cuối cùng.Trường hợp, cá nhân biến hóa nơi làm việc và tổ chức trả các khoản thu nhập không được tính giảm trừ gia cảnh thì cá nhân nộp làm hồ sơ kê khai thuế tại bỏ ra cục Thuế nơi cá nhân đó cư trú.Cá nhân chưa tính bớt trừ gia đạo ở bất kỳ cơ quan, tổ chức trả các khoản thu nhập nào; và cá nhân ký vừa lòng đồng lao đồng bên dưới 3 mon hoặc chưa triển khai ký phối kết hợp đồng lao động tại ngẫu nhiên đâu; hay cá thể nhận thu nhập xuất phát điểm từ một hoặc nhiều tổ chức trả các khoản thu nhập nhưng không thao tác làm việc tại đây; thì chi cục Thuế là nơi cá nhân đó nộp làm hồ sơ kê khai Thuế TNCN.Hồ sơ cần sẵn sàng để cá thể tự quyết toán thuế TNCN

Theo điều khoản từ cỗ Tài chính, bạn nộp thuế cần xem xét một số điều sau khi chuẩn bị hồ sơ kê khai Thuế, rứa thể:

Trường vừa lòng tổ chức chịu trách nhiệm trả các khoản thu nhập cho cá thể không cấp giấy khấu trừ thuế thì cơ sở thuế đề xuất xem xét xử lý hồ sơ cho cá nhân đó dựa vào dữ liệu trường đoản cú ngành thuế.Trường hợp fan nộp thuế bị mất triệu chứng từ khấu trừ thuế thì cá thể đó nên sử dụng phiên bản mềm để chứng tỏ số thuế đã có khấu trừ hoặc vẫn nộp trong năm khi quyết toán thuế.